125.5%!国家统计局8月27日发布数据显示,受益于销售回暖和投资收益增加,汽车行业7月份利润增速由6月份的16.9%大幅上升至125.5%。

我国工业经济运行状况持续向好,企业利润延续快速恢复性增长态势。7月份规模以上工业企业实现利润总额5895.1亿元,同比增长19.6%,增速比6月份加快8.1个百分点,为连续3个月实现回正。分行业来看,装备制造业利润增长加快,汽车、电子等重点行业拉动作用尤为突出。

此外,据中国汽车工业协会整理的数据显示,2020年1月份-7月份,汽车制造业实现利润同比降幅与上半年相比呈大幅收窄,行业回暖迹象更趋明显。1月份-7月份,汽车制造业累计实现利润2514.5亿元,同比下降5.9%,降幅比1月份-6月份收窄14.8个百分点,比去年同期收窄17.3个百分点,占规模以上工业企业实现利润总额的8.1%,比1月份-6月份高出0.5个百分点,与同期大致持平。

对此,私募排排网未来星基金经理夏风光在接受《证券日报》采访时表示,汽车行业利润增速的转好背景在于产销层面,7月份零售同比转正,乘用车产销量喜人。其中有消费预期升温,政府各项促进消费政策逐渐呈现效果等因素。但是也应该注意到终端折扣率增加和库存上升等因素。

事实上,在周期调整和疫情的双重影响下,作为产业链长、规模体量大、全球化和现代化程度较高的重要产业,我国汽车产业也在“破”与“立”中,迈入行业变革期。

“年初疫情对汽车生产和消费有冲击。随着复工复产的有序推进以及央地包括补贴在内的汽车消费政策,上半年受抑制的汽车消费正通过补偿方式体现出来,并带动相关企业的经营表现。需要看到,多方面因素决定了汽车行业短期内很难出现高速增长的局面。”华辉创富投资总经理袁华明进一步向《证券日报》记者解释,首先是随着国内汽车保有量的提升,汽车消费增速下行是必然趋势,这在过去几年国内汽车消费数据中已有体现;其次是经济下行压力、疫情和贸易环境等不确定性会抑制具有“可选消费品”属性的汽车消费;最后是新能源汽车、共享汽车等引领的汽车行业新技术、新业态和新模式一方面在重构汽车产业,另一方面对汽车消费也有阶段性压制作用。虽然汽车行业整体高速增长机会不大,但并不意味着汽车股缺乏投资机会。首先是过去几年汽车行业调整推动了行业整合和集中度提升,资金、品牌和技术上占据优势的部分龙头品牌具备了更强的增长潜力。另外,新能源汽车取代传统燃油车是大势所趋,加上产业和资本市场政策支持,产业成长空间巨大。

《证券日报》记者根据同花顺统计发现,截至8月27日15:00,共有108家汽车行业上市公司披露2020年中报业绩,其中,55家公司上半年净利润实现同比增长,占比50.93%。包括登云股份、浙江世宝、苏奥传感等在内的13家公司上半年净利润同比翻番,而在这13家公司中,有8家公司涉及新能源汽车领域,占比61.54%。

在利好消息的提振下,汽车板块指数出现久违的上涨态势,8月27日,板块整体涨幅达到1.98%,板块内近八成个股出现不同程度的上涨,其中,云意电气、双林股份、鹏翎股份、天普股份、沪光股份、曙光股份等6只个股联袂涨停。

“中国的未来发展离不开制造业,特别是重工业,汽车工业是所有制造业中对经济增长带动最大的行业,中国千人汽车保有量(含商用车)还有很大的发展空间,是非常典型的朝阳行业。中国汽车制造业的整车厂肯定会诞生格力之于全球空调行业这样的在相关领域市值第一的公司,其产业链上各个环节都有希望诞生全球市值最大的公司,因此整体来看,我国汽车行业的相关上市公司投资机遇是非常大的。”止于至善基金总经理何理在接受《证券日报》记者采访时表示。

投资机会方面,夏风光告诉《证券日报》记者,在对汽车板块景气度回升乐观的前提下,要注重差异化的选择。可以关注特斯拉产业链以及有竞争优势、市场份额领先的乘用车整车和零配件厂商。

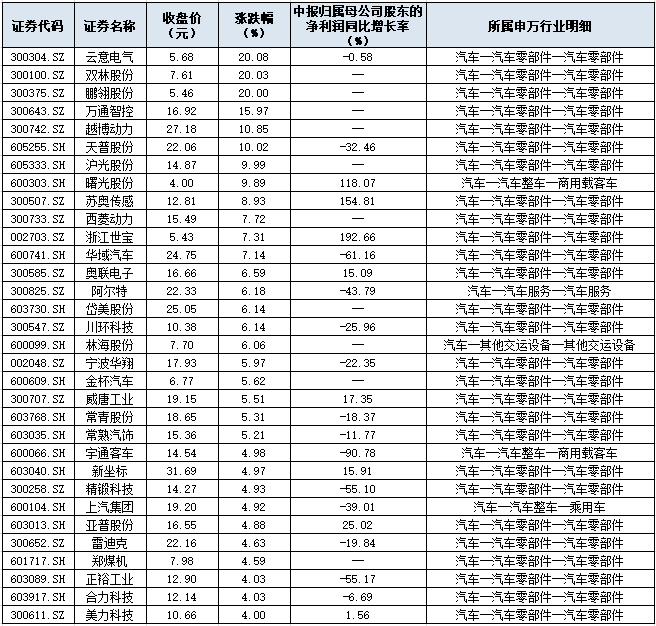

表:部分汽车股市场表现一览

制表:吴珊

标签: 汽车行业

营业执照公示信息

营业执照公示信息