9月1日消息,三大指数低开后震荡走高,随后悉数翻红。盘面上,军工板块表现强势,特斯拉概念多股跟涨,白酒股小幅回调。总体上,个股涨跌参半,炸板率小幅走高,市场赚钱效应一般。临近上午收盘,指数整体下探回升,沪指微涨,创业板指逐步走强。板块方面,汽车板块较为强势,此外军工板块持续活跃。市场整体表现一般,大消费品种多数回调。截止上午收盘,沪指报3397.17点,涨0.04%,成交额为1988亿元;深成指报13789.09点,涨0.22%,成交额为3191亿元;创指报2737.94点,涨0.35%,成交额为1428亿元。

从盘面上看,汽车、军工、特斯拉居板块涨幅榜前列,白酒、餐饮、种植业居板块跌幅榜前列。

热点板块:

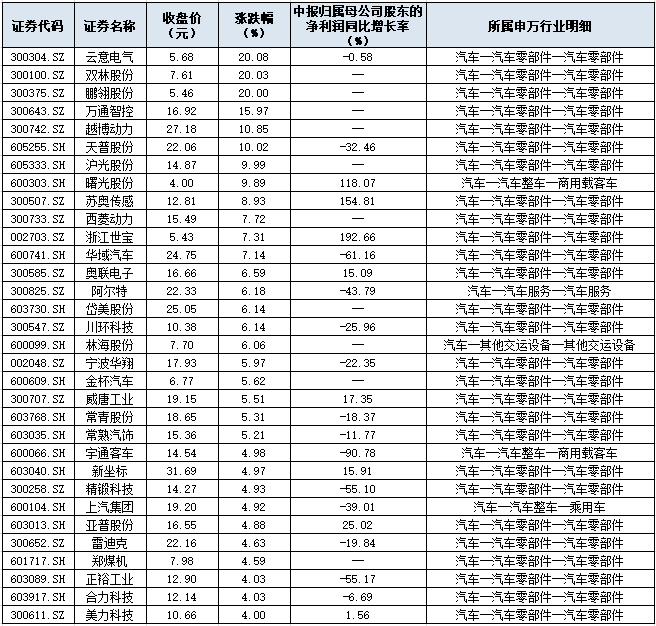

1.汽车

长城汽车(15.350,1.40,10.04%)、比亚迪(93.500,8.50,10.00%)、长安汽车(12.300,0.59,5.04%)、一汽解放(14.670,0.56,3.97%)、北汽蓝谷(6.700,0.25,3.88%)、东风汽车(4.740,0.13,2.82%)、宇通客车(14.620,0.41,2.89%)等多股走强。

消息面:

有券商表示,由于年初疫情影响,上半年车企累计销量普遍较差。建议关注较为稳定的重卡行业以及销售较好的整车企业、MEB、特斯拉的相关零部件等

2、军工

新余国科(25.220,4.20,19.98%)、天海防务(6.820,0.87,14.62%)、江龙船艇(19.710,1.95,10.98%)、安达维尔(19.380,2.33,13.67%)、中国海防(44.090,4.01,10.00%)、航天发展(22.310,2.03,10.01%)等多股持续拉升。

消息面:

中航证券认为,军工行业维持长期高度景气,航空航天等领域增速拐点向上尤为明确,或将呈现长期和反复特征,同样在基本面和情绪面对军工行业构成支撑,军工行业深度调整的可能较小。

消息面:

1、近日,工信部原材料工业司赴包头开展稀土专题调研,实地考察了白云鄂博主东矿区及北方稀土(12.460,0.11,0.89%)、天和磁材、英思特稀磁等生产企业,详细了解稀土资源开发与应用产业发展情况。调研组充分肯定了内蒙古自治区、包头市在推动稀土产业发展方面开展的工作和取得的成效,希望进一步提升绿色发展水平,提高科技创新能力,加快本地区产业转型升级,推动稀土行业高质量发展。

2、欧菲光称,有关iPad产品触控业务订单被取消并转移台厂是来自外媒报道,公司暂未收到相关通知。目前,公司高层很重视,正在开紧急会议,核实后会及时知会市场。

3、在岸、离岸人民币兑美元双双涨破6.82关口,日内涨近300点。

4、民航局进一步对输入风险较高的国际客运航班实施严格管理,疫情输入风险较高的入境航班客座率不准高于75%。

5、香港交易所行政总裁李小加指出,未来10年将是生物科技重要时刻,现时本港是全球第二大生物科技集资中心,相信未来10年将会成为首位。在当初推行新上市规则后,最初在港上市的生物科技企业表现较为令人失望,相信是由于估值、外部环境等因素的影响。

6、高盛:将2020年WTI原油价格预期从36.88美元/桶上调至40.26美元/桶;2021年预期从51.38美元/桶升至55.88美元/桶。

机构观点:

和信投顾表示,周一三大指数冲高回落,走势符合预期,有诱多嫌疑,同时两市成交量再上万亿,表明目前在前期高点附近多空分歧依然很大,若不能持续放量上涨,只能再次调整蓄势,因此周二重点关注沪指如果很快探低回升,则仍有上冲3400之上的机会,再上冲继续在3436-3456及以上分批高卖,特别是短线连续大涨的品种;如果直接向下折返,空间依然不大,除了三角形下轨支撑位(目前在3386-3368),下方还有60天线的强支撑;即使再跌到3300-3250,又到了越跌越买的时候;创业板下方支撑在2720-2676,创业板在2636-2600同样也可考虑分批低吸,综合来说,操作上仍需保持谨慎,短线不宜追高,适当控制仓位,高抛低吸的策略不变。

开源证券表示,建议投资者回归紧货币、宽信用的宏观环境下的投资思维:自上而下把握顺周期,自下而上注意估值与近期业绩弹性的匹配,我们推荐:第一,布局低估值+顺周期的大金融:房地产、银行、保险;第二,经济复苏下需求回暖,后续可能叠加全球通胀预期升温:化工,煤炭、有色,下一阶段可新增布局外需受益领域;第三,经济复苏过程中,股价弹性与行情持续性兼备的:建材、工程机械。

标签: 创业板

营业执照公示信息

营业执照公示信息